08 janvier 2023

Les acheteurs espèrent que la patience finira par payer

Après l’escalade des prix des dernières années sur le marché immobilier, les acheteurs espèrent que la chance jouera en leur faveur en 2023.

La chance a peut-être déjà tourné : les prix ont reculé depuis le printemps dernier, les surenchères sont moins fréquentes et les économistes prévoient la fin des hausses du taux directeur de la Banque du Canada.

Ces hausses successives ont fait grimper la facture de l’hypothèque de plusieurs centaines de dollars, si ce n’est de plusieurs milliers de dollars.

« Cela nécessite du temps », lance Despina Zanganas, une courtière de Toronto.

Elle s’attend à ce que les gens qui ont retardé leur achat seront plus à l’aise cette année, maintenant qu’ils ont mieux assimilé la nouvelle réalité du marché immobilier.

« On s’y habitue, souligne Mme Zanganas. Les gens disent qu’ils n’ont plus à se lancer dans une guerre de surenchères et présenter des offres sans condition. Ils peuvent aujourd’hui présenter des offres conditionnelles, ce qui donne à plusieurs personnes une plus grande confiance. »

Un autre changement majeur pourrait apparaître à l’horizon. Des économistes ont prédit une récession en 2023, même s’il est encore trop tôt pour en juger la sévérité.

L’économiste principal de BMO Marché des capitaux, Douglas Porter, évalue de 25 % à 30 % les chances de voir l’économie canadienne éviter une récession. Les chances que l’économie ralentisse un peu sont de 50 % et celles d’une récession majeure sont de 20 % à 25 %.

« Cela aura une influence sur le marché immobilier, souligne-t-il. Moins l’économie sera perturbée, mieux se comportera le marché immobilier. »

Même aujourd’hui, juge-t-il, le marché immobilier est l’un des points faibles de l’économie, un phénomène que l’on n’avait pas observé depuis des années, sinon des décennies.

Selon lui, lorsque le présent cycle économique sera terminé, les prix des maisons auront dégringolé de 20 % à 25 %. Déjà, ceux-ci ont déjà chuté de près de 10 %.

L’Association canadienne de l’immobilier indiquait le mois dernier que le prix moyen d’une résidence s’élevait en novembre à 632 802 $, une baisse de 12 % comparativement au même mois l’année précédente.

La décroissance des prix a toutefois été contrebalancée par la hausse rapide du taux directeur de la Banque du Canada qui s’élève à l’heure actuelle à 4,25 %, un sommet depuis janvier 2008.

« Selon moi, les taux d’intérêt sont la principale histoire de l’année dernière. Ils seront le principal facteur affectant l’économie, et de loin, affirme M. Porter. La réaction, c’est la correction de prix à laquelle on assiste qui n’a pas compensé pour la hausse des taux d’intérêt. Je crois que le marché tente toujours de digérer cette augmentation. Cela ne se reflète pas encore sur les prix. »

Selon l’Association professionnelle des courtiers immobiliers du Québec, le prix moyen d’une maison unifamiliale s’élevait à 510 000 $ dans la région métropolitaine de Montréal, en baisse de 3 % par rapport au même mois de l’année précédente. Le prix médian était toutefois en hausse de 3 % dans la région métropolitaine de Québec.

La chute est plus importante dans le grand Toronto où le prix médian s’est établi à 1,05 million, une baisse de 9,2 %.

M. Porter convient qu’à cause de la nature imprévisible de la pandémie de COVID-19, il est difficile de prédire comment le marché immobilier se comportera.

« Le marché immobilier résiste mieux que prévu tout simplement parce que nous sommes dans un cycle inhabituel. Aucun économiste ne peut avoir une grande confiance en ses prévisions ces jours-ci à cause des nombreux aspects uniques actuels de l’économie. »

.jpg)

Lire l'article

15 décembre 2022

Les ventes de maisons ont diminué de 3,3 % en novembre par rapport à octobre

(Ottawa) Les ventes de propriétés résidentielles au Canada ont diminué de 3,3 % en novembre, par rapport au mois d’octobre, en données désaisonnalisées, a indiqué jeudi l’Association canadienne de l’immeuble (ACI).

Ce recul a effacé le gain enregistré en octobre et a renoué avec la tendance à la baisse généralement observée au cours de l’année, a noté l’ACI.

Environ 60 % de tous les marchés locaux ont enregistré une baisse de leurs ventes en novembre, notamment le Grand Vancouver et la vallée du Fraser, Edmonton, la région du Grand Toronto et Montréal.

Par rapport au mois de novembre de l’an dernier, les ventes de maisons en novembre ont chuté de 38,9 %.

L’économiste Rishi Sondhi, de la Banque TD, a observé que la demande continuait de baisser sous le poids de la hausse des taux d’intérêt.

« Une activité de vente plus faible devrait faire reculer les prix encore plus à court terme. Cependant, nous prévoyons que les prix moyens ne retraceront que partiellement leur gain d’avant la pandémie, lorsqu’ils auront fini par atteindre leur niveau le plus bas », a écrit M. Sondhi dans un rapport.

« Une augmentation imprévue de l’offre de revente minerait cette perspective, mais jusqu’à maintenant, le rythme auquel les nouvelles inscriptions arrivent sur le marché a été modéré. »

Le nombre de nouvelles inscriptions à la vente a pour sa part baissé de 1,3 % en novembre, sur une base mensuelle.

L’ACI a précisé que le ratio des ventes par rapport aux nouvelles inscriptions s’était établi à 49,9 % en novembre, comparativement à 50,9 % en octobre.

Le prix moyen national des logements s’est établi à 632 802 $ en novembre, ce qui représentait une baisse de 12 % par rapport au même mois en 2021.

Les ventes de maisons et les prix des propriétés ont diminué cette année, alors que la hausse des taux d’intérêt a fait croître le coût de l’emprunt pour les Canadiens.

Les grandes banques du pays ont haussé leurs taux hypothécaires alors que la Banque du Canada a haussé son taux directeur à sept reprises cette année, dans le but de maîtriser l’inflation.

.jpg)

Lire l'article

14 novembre 2022

Est-il possibleconstruire sa maison sur un terrain loué ?

Bien connus pour leur sens de l’humour, les Belges se sont forgé une solide réputation de blagueurs qui leur colle à la peau. Aussi, lorsque Van Roey, promoteur immobilier flamand, imagina une solution révolutionnaire pour permettre à des clients de devenir propriétaires, bien que ceux-ci n’en eussent pas les moyens, plusieurs se demandèrent s’il fallait le prendre au sérieux. Eh bien ! il ne plaisantait pas. Quel stratagème avait-il développé ?

Location et construction

Le tout commence par un promoteur immobilier qui achète un grand terrain. Les clients en louent une parcelle sur laquelle ils construisent une maison. Ils ne sont propriétaires que de leur demeure uniquement. Concernant leur parcelle de terrain, le promoteur leur donne sept ans pour l’acquérir. En reportant ainsi l’achat du terrain, la mise de fonds initiale requise diminue, favorisant ainsi ceux et celles qui ont des difficultés à obtenir un prêt hypothécaire. Une telle opération pourrait-elle se reproduire au Québec ?

Quelques possibilités

Sans effectuer de recherches exhaustives, nous sommes en mesure d’affirmer que la construction d’une maison sur un terrain loué est envisageable au Québec. Cependant, les possibilités sont plutôt limitées. On en retrouve dans les parcs de maisons mobiles, dans plusieurs terrains de camping et dans les zecs (Zones d’Exploitation Contrôlée) gouvernementales.

Différences entre la Belgique et le Québec

Dans les cas mentionnés précédemment, il est question de construire une maison, mais non d’acheter le terrain. Il s’agit là d’une distinction importante entre le projet du promoteur belge Van Roey et les situations que l’on constate au Québec. Ni les parcs de maisons mobiles, ni les terrains de camping, ni les zecs ne vendent leurs terrains (excepté quelques terrains de camping).

Obtenir un prêt hypothécaire

Peu d’institutions financières acceptent d’accorder un prêt hypothécaire dans de telles conditions. Cependant, l’an dernier, l’un de mes amis, propriétaire d’un chalet dans une zec, a reçu une lettre d’une institution financière locale lui offrant cette opportunité. Donc la possibilité existe.

Nous avons communiqué avec des courtiers hypothécaires pour connaître leur opinion sur le sujet. Plusieurs sont tombés des nues, n’ayant jamais traité pareils dossiers. Cependant, M. Charles-Antoine Boudreau de Planiprêt fait mention d’un cas dans une ZEC où le propriétaire avait réussi à obtenir un prêt hypothécaire.

« Mais c’est du cas par cas entre le client et l’institution financière, a-t-il ajouté. Nous, les courtiers hypothécaires, nous n’intervenons pas dans une telle transaction. »

En conclusion

Obtenir un prêt hypothécaire pour se bâtir ou acheter une maison sur un terrain loué afin de diminuer la mise de fonds initiale n’est pas impossible. Quelques institutions financières acceptent d’accorder un prêt hypothécaire. Cependant, dans tous les cas dont nous avons fait mention, aucun n’est devenu propriétaire de son terrain par la suite.

Les zecs, propriétés de l’État québécois, ne seront assurément jamais vendues. Cependant, ce n’est pas le cas des parcs de maisons mobiles et des terrains de camping. Si le propriétaire foncier décide de changer la vocation de son bien ou de s’en départir au profit d’un promoteur immobilier, ceux et celles qui possèdent des maisons sur des terrains loués seront peut-être obligés d’acheter. Pour les acheteurs, il s’agit d’un impondérable, mais plusieurs n’hésitent pas à courir le risque afin d’habiter à l’endroit qu’ils ont choisi.

CONSEILS

-

Au service d’urbanisme de la municipalité, consulter le zonage où vous comptez louer un terrain afin de connaître les utilisations futures du territoire et questionner les préposés. Ceux-ci croisent de nombreuses personnes et possèdent souvent des informations fort utiles.

-

Présenter votre projet au conseiller de l’institution financière locale.

-

Demander l’aide financière d’un proche pour vous aider à réunir la mise de fonds requise est une autre option.

Bien connus pour leur sens de l’humour, les Belges se sont forgé une solide réputation de blagueurs qui leur colle à la peau. Aussi, lorsque Van Roey, promoteur immobilier flamand, imagina une solution révolutionnaire pour permettre à des clients de devenir propriétaires, bien que ceux-ci n’en eussent pas les moyens, plusieurs se demandèrent s’il fallait le prendre

.jpg)

Lire l'article

14 octobre 2022

Les ventes d’habitations ont continué à ralentir en septembre

(Toronto) Le marché de l’habitation du pays a continué de ralentir en septembre, montrant un contraste frappant avec le rythme effréné des ventes que l’automne entraîne habituellement, a indiqué vendredi l’Association canadienne de l’immeuble (ACI).

TARA DESCHAMPSLA PRESSE CANADIENNE

Les ventes de septembre étaient en baisse de 3,9 % par rapport à celles du mois d’août, ce qui représentait une légère intensification du ralentissement amorcé après la première hausse des taux d’intérêt de la Banque du Canada, en mars.

Par rapport au même mois l’an dernier, les ventes d’habitations ont diminué de 32,2 % en septembre, et leur nombre se situe environ 12 % sous la moyenne prépandémique sur 10 ans pour ce mois.

« En septembre, les ventes ont encore une fois été faibles. Cependant, dans la mesure où de nombreux propriétaires-vendeurs s’arment de patience, le marché reste tendu, mais équilibré », a observé la présidente de l’ACI, Jill Oudil, dans un communiqué de presse.

« C’est une dynamique intéressante, rarement vue par le passé. »

Le ralentissement national signalé par l’ACI survient près de deux semaines après que les chambres immobilières de nombreuses grandes villes, dont Toronto et Vancouver, ont signalé une baisse des ventes et un nombre beaucoup moins élevé que prévu de nouvelles inscriptions à la vente, pour ce qui est généralement l’une des périodes les plus occupées de l’année.

Au lieu de la frénésie habituelle, elles ont constaté peu de guerres d’enchères et de nombreux vendeurs se sont laissé décourager d’inscrire leurs propriétés parce qu’ils craignaient de ne pas obtenir autant d’argent que leurs voisins l’avaient fait plus tôt cette année, lorsque le marché évoluait à un rythme effréné.

L’économiste Robert Kavcic, économiste principal chez BMO Marchés des capitaux, a souligné que les conditions provoquaient une « impasse sur le marché ».

« Les acheteurs ne peuvent pas se qualifier, ou se permettre, les prix du début de l’année, et ne veulent probablement pas (se retrouver avec une propriété dont la valeur va diminuer) de toute façon », a-t-il écrit dans une note aux investisseurs.

« Mais les vendeurs sont capables d’attendre que de meilleures conditions de marché se présentent, ou, dans le cas des investisseurs, de mettre des unités sur le marché locatif. En d’autres termes, le marché ne s’équilibre pas en ce moment, d’où le manque de volumes de transactions. »

Il a noté que même si l’équilibre du marché est faible, il n’y a pas de vente forcée ou de dumping de propriétés, et a ajouté qu’il considérait toujours que les nouvelles inscriptions « se comportent très bien », car le nombre de maisons nouvellement inscrites a baissé de 0,8 % d’un mois à l’autre en septembre.

Sur une base annuelle, les nouvelles inscriptions ont diminué de 1,5 %.

« Les inscriptions ont chuté pour un troisième mois consécutif, ce qui indique que le ralentissement de l’économie et les hausses des taux d’intérêt n’ont pas encore forcé une augmentation significative de l’offre », a observé James Orlando, directeur et économiste principal chez Services économiques TD, dans une note aux investisseurs.

« En fait, les conditions de faibles prix maintiennent les vendeurs potentiels à l’écart. »

Le prix national moyen réel des maisons était de 640 479 $ en septembre, en baisse de 6,6 % par rapport au même mois l’an dernier.

Ce prix moyen diminue de 117 000 $ lorsqu’on exclut les régions de Vancouver et de Toronto, deux des marchés les plus actifs et les plus chers au Canada, a précisé l’ACI.

Sur une base désaisonnalisée, le prix national moyen des maisons a totalisé 650 172 $, ce qui représente une baisse de 1,2 % par rapport à août.

Alors que la Banque du Canada devrait continuer à hausser son taux directeur, M. Orlando s’attend à une pression supplémentaire sur les prix et prévoyait une baisse de 22 % du prix moyen des maisons entre le début de 2022 et 2023.

.jpg)

Lire l'article

29 avril 2022

L'inévitable augmentation du taux d'intérêt prescrit à 2%

EXPERT INVITÉ. Actuellement, le taux d’intérêt prescrit du gouvernement est de 1%. Mais dans un contexte où l’inflation augmente mois après mois, il faut savoir que celle-ci a une influence indirecte sur ce taux, qui lui peut être utilisé dans plusieurs stratégies de planification financière et sur lequel s’appliquent plusieurs mesures fiscales. Ainsi, une augmentation du taux d’intérêt prescrit à 2% en juillet prochain est presqu’inévitable.

En fait, il est possible de calculer les taux d’intérêt prescrits avant même l’annonce officielle par l’Agence du revenu du Canada, puisque la mécanique de calcul est prévue dans le Règlement de l’impôt sur le revenu. Sommairement, les taux sont calculés trimestriellement, en fonction de l'évolution du rendement des bons du Trésor à 90 jours (moyenne du premier mois du trimestre précédent). Le résultat est ensuite arrondi au point de pourcentage supérieur. Les rendements des bons du Trésor se retrouvent sur le site de la Banque du Canada - série V39065.

Lorsque la Banque du Canada veut atteindre une cible d’inflation, elle doit ajuster sa politique monétaire. Pour manipuler la masse monétaire, la Banque du Canada peut, entre autres, vendre des titres du gouvernement du Canada sur les marchés secondaires des bons du Trésor et des obligations. Conséquemment, si l’inflation augmente, le taux des bons du Trésor augmentera par ricochet.

Depuis le début de l’année, la moyenne de rendement des bons du Trésor a augmenté substantiellement. Or, elle dépasse le 1,00% depuis le 18 avril dernier, et si la tendance se maintient jusqu’à la fin du mois, le taux d’intérêt prescrit passera à 2,00% en juillet.

Les impacts de l’augmentation du taux d’intérêt prescrit

Tout d’abord, il faut savoir que le taux d’intérêt prescrit sert de référence pour le gouvernement. Ce dernier ajoute 4,00% au taux prescrit pour déterminer le taux d’intérêt applicable aux impôts en souffrance, aux pénalités, aux intérêts, aux acomptes provisionnels insuffisants ou en retards et aux retenues sur la paie inexactes. Ce taux majoré de 4,00% s’applique également aux cotisations au Régime de pensions du Canada et aux cotisations d’assurance-emploi non versées. Le gouvernement ajoute aussi 2,00% au taux d’intérêt prescrit lorsqu’il établit le taux d’intérêt applicable aux remboursements des paiements en trop des contribuables.

Ensuite, un montant imposable supplémentaire s’appliquera aux avantages imposables que des employés et des actionnaires toucheront sous forme de prêt sans intérêt ou à intérêt réduit, sous réserve des prêts exclus. Si vous payez déjà le taux d’intérêt prescrit, assurez-vous d’augmenter vos versements pour éviter un avantage imposable.

Finalement, l’augmentation du taux d’intérêt prescrit peut avoir un impact significatif sur la stratégie du prêt au taux prescrit. Cette stratégie permet de transférer des revenus à un conjoint dont les revenus sont plus faibles pour diminuer la charge fiscale tout en évitant l’application des règles d’attribution. Pour ce faire, il faut que le prêt soit établi au taux d’intérêt prescrit. Si vous avez déjà mis en place un prêt au taux prescrit et qu’il est bien documenté, l’augmentation du taux d’intérêt prescrit ne vous affectera pas puisqu’on applique les règles en fonction du moment de la création du prêt. Mais si vous songez à mettre en place une stratégie de prêt à taux prescrit, faites-le pendant que le taux est encore à 1%. Il n’augmentera pas une fois la stratégie mise en place!

David Truong, CIWM, Pl. Fin., M. Fisc.

.jpg)

Lire l'article

02 mai 2022

Après l’inflation, la récession ?

Les risques de récession sont à la hausse, conviennent la plupart des économistes. Depuis que la Banque du Canada a annoncé clairement son intention d’augmenter les taux rapidement afin de calmer l’inflation, les probabilités d’une récession augmentent, constate Steve Ambler, professeur associé à l’École des sciences de la gestion de l’Université du Québec à Montréal et titulaire de la Chaire David Dodge en politique monétaire.

« Les taux d’intérêt actuels, qui sont toujours très bas après deux hausses cette année, devront augmenter encore beaucoup pour combattre l’inflation qui dépasse la cible de la Banque du Canada de 4,6 % », dit-il.

Jusqu’où les taux peuvent-ils augmenter avant que l’économie ne commence à chanceler ? La Banque du Canada a en tête ce qu’elle appelle un taux neutre, qui permet à l’économie de croître sans engendrer d’inflation. Ce taux idéal (et théorique) se situe autour de 2,5 %, selon les autorités monétaires.

Or, étant donné que l’inflation dépasse actuellement 6 %, il est pratiquement certain que les taux d’intérêt devront être maintenus au-dessus de ce taux neutre pendant un certain temps, croit Steve Ambler.

L’économie commence à souffrir quand les taux d’intérêt dépassent ce taux considéré comme idéal. Le gouverneur de la Banque du Canada estime que l’économie canadienne est capable de supporter des taux d’intérêt plus élevés. La banque centrale prévoit une croissance économique de 4,2 % cette année et de 3,2 % en 2023. Même si ces prévisions s’avèrent trop optimistes, il y a tout de même une marge avant d’entrer en territoire négatif, a encore plaidé Tiff Macklem devant les élus fédéraux la semaine dernière.

Une récession, si nécessaire

La récession, s’il y en a une, n’est pas pour cette année, croient plusieurs économistes, dont Jean-François Perreault, économiste en chef de la Banque Scotia. La Banque du Canada a levé le pied de l’accélérateur, mais n’a pas encore le pied sur le frein, estime-t-il. Les hausses de taux ralentiront la machine, mais elle a encore assez de carburant pour avancer encore pendant plusieurs mois, selon lui.

La situation est différente en Europe, où la guerre en Ukraine et la hausse des prix de l’énergie ont provoqué un choc économique.

L’inquiétude actuelle sur la probabilité d’une récession vient en bonne partie de ce qui se passe en Ukraine. Il est probable qu’en Europe, plusieurs pays se retrouvent en récession.

Jean-François Perreault, économiste en chef de la Banque Scotia

Si cela arrive, le Canada n’en souffrira pas trop parce qu’il est un producteur de matières premières qui trouveront preneur ailleurs, si l’économie européenne se fige. Si l’économie américaine souffre, par contre, le voisin du Nord n’y échappera pas.

De ce côté-ci de l’Atlantique, le risque principal est l’inflation, dit Jean-François Perreault, et la façon dont les banques centrales s’y prendront pour la combattre.

Augmenter les taux d’intérêt ne fera pas baisser les prix du pétrole et des autres matières premières, mais cela aura pour effet de calmer la consommation et la frénésie immobilière. L’économiste de la Scotia souligne que la Banque du Canada répète qu’elle est résolue à ramener l’inflation à sa cible de 2 %, ce qui laisse entendre qu’elle veut y arriver coûte que coûte, même au prix d’une récession.

Des taux d’intérêt trop élevés pendant trop longtemps finissent inévitablement par provoquer une récession. C’est du moins ce que l’histoire récente nous enseigne.

« C’est un scénario évitable, croit toutefois Jimmy Jean, économiste en chef chez Desjardins, mais il faut que plusieurs choses se passent bien. »

Il faut d’abord que, tant au Canada qu’aux États-Unis, les banques centrales relèvent leurs taux avec plus de vigueur pour cesser de stimuler l’économie. « Plus on attend, plus on se met à risque de devoir augmenter les taux davantage, et pour plus longtemps. » Les hausses de taux peuvent prendre de 18 à 24 mois avant d’avoir un impact dans l’économie réelle, rappelle-t-il.

Si l’inflation donne des signes de ralentissement ou plafonne, les probabilités d’un atterrissage en douceur vont augmenter, estime Jimmy Jean.

Il faut enfin qu’il n’y ait pas d’autres chocs qui frappent les économies mondiales.

Les scénarios

La combinaison actuelle pandémie, guerre et inflation mènera-t-elle tout droit à une récession ? Tout dépend des résultats qu’obtiendront la Banque du Canada et la Réserve fédérale des États-Unis dans la lutte qui vient de s’amorcer contre l’inflation.

Trois scénarios sont possibles, résume Miville Tremblay, fellow de l’Institut CD Howe et du CIRANO, qui est aussi un ancien de la Banque du Canada.

« L’idéal est celui d’un atterrissage en douceur, où la demande se calme quelque peu et où l’inflation se rapproche des 2 % dans un an ou deux, dit-il. Le deuxième est celui d’une stagflation, où la croissance faiblit beaucoup, mais où l’inflation perdure en raison des pénuries et des chocs du côté de l’offre. Le troisième est celui d’une récession où la hausse des taux casse les reins de la croissance. »

Il est très difficile, selon lui, d’accoler des probabilités à ces scénarios, en raison de la combinaison inhabituelle des facteurs qui affectent actuellement l’économie mondiale. « Il faut se souhaiter bonne chance ! », conclut-il.

L’a b c de la récession

Une récession est un recul de l’activité économique, mesurée par le produit intérieur brut (PIB), pendant au moins deux trimestres consécutifs. Elle se caractérise par une augmentation importante du taux de chômage et une baisse marquée de la consommation et des investissements qui peut durer quelques mois ou plusieurs années.

L’incidence

Les dommages causés par une récession se mesurent en perte de production, mais aussi en drames humains générés par les pertes d’emplois, les faillites et la baisse du niveau de vie.

Les causes

Un recul de l’économie est rarement causé par un seul facteur ou un seul évènement. Il est généralement le résultat de plusieurs causes comme l’endettement excessif, des bulles spéculatives ou un choc provoqué par une pandémie, et qui finissent par alimenter l’inflation.

Les dernières récessions au Canada

La pandémie a provoqué une récession soudaine et de courte durée, très différente des autres épisodes de recul de l’économie canadienne. Avant le grand plongeon de 2020, la dernière récession « normale » remonte à 2008.

1980-1982

La faiblesse du dollar canadien et la montée de l’inflation poussent la Banque du Canada à augmenter les taux d’intérêt et à les maintenir à un niveau élevé, provoquant la plus longue récession au Canada depuis celle des années 1930.

Durée : 6 trimestres

Taux directeur : 21 %

Taux de chômage : 12,8 %

Baisse du PIB : 4,9 %

1990-1992

C’est encore la lutte contre l’inflation à coups de hausses de taux d’intérêt qui mène le Canada à une récession en 1990. Contrairement aux autres, cette récession n’a pas été provoquée par un ralentissement de l’économie américaine et elle a été considérée comme la première récession made in Canada.

Durée : 5 trimestres

Taux directeur : 14,5 %

Taux de chômage : 12 %

Baisse du PIB : 3,4 %

2008-2009

La crise financière aux États-Unis et l’effondrement du secteur immobilier américain ont ébranlé le système financier international et précipité l’économie canadienne dans une récession.

Durée : 3 trimestres

Taux directeur : 4,5 %

Taux de chômage : 9 %

Baisse du PIB : 3,6 %

.jpg)

Lire l'article

03 avril 2022

Acheter maintenant ou payer plus cher ?

La valeur des maisons a augmenté de 50 % depuis deux ans dans la région montréalaise. Les jeunes acheteurs potentiels assistent, impuissants, à la flambée des prix. Que doivent-ils faire ? Un gourou de l’immobilier est catégorique : grouillez-vous ! Sinon, il vous en coûtera beaucoup plus cher.

Le dilemme déchirant des premiers acheteurs

Après sept offres d’achat infructueuses depuis janvier, Gabrielle et son amoureux Charles ont finalement réussi à la mi-mars à acheter leur première maison à Saint-Basile-le-Grand, en Montérégie.

« On a réussi à trouver une maison la semaine dernière, dit, soulagée, Gabrielle Papineau au bout du fil. On est bien contents. Ç’a été une expérience très difficile. On n’a pas pris une semaine de congé depuis janvier. Tous les jours, on regardait les nouvelles inscriptions. Les week-ends étaient consacrés aux visites. »

L’heureux couple va délaisser le 1er juillet son appartement locatif de trois chambres à Montréal. Les besoins de rangement, de tranquillité, de sécurité et d’accès à un jardin l’ont convaincu d’opter pour une maison unifamiliale.

La maison de plain-pied entièrement rénovée de quatre chambres va convenir à la petite famille qu’il souhaite fonder prochainement.

Étant donné le contexte, la vente de la propriété a fait l’objet d’une surenchère, sans possibilité d’une inspection préachat. Au moins, la transaction se fait avec garantie légale pour protéger les acquéreurs en cas de possibles vices cachés.

Les deux trentenaires, originaires de la Rive-Sud, ont évidemment payé plus cher qu’ils ne l’auraient voulu. Ils vont tenter de compenser en faisant du télétravail et en se contentant d’une seule voiture. Au besoin, ils monteront à bord du train de banlieue Mont-Saint-Hilaire–Montréal. « Avec une maison rénovée, on a payé plus cher, mais on a acheté la paix d’esprit », se raisonne Gabrielle.

Avec l’aide de leurs parents, nos acheteurs ont pu déposer une mise de fonds représentant 20 % du prix payé, ce qui a permis de réduire la facture des intérêts hypothécaires. « Nous sommes très chanceux », reconnaît-elle sans peine.

L’avenir dira si Gabrielle et Charles vont regretter leur achat ou pas. Mais pour le consultant en immobilier Gilles Ouellet, qui accumule plus de 40 ans d’expérience, le couple a pris la bonne décision, aucun doute possible.

Les prix ne sont pas près de baisser. Dans quelque temps, les prix démesurés de Toronto et Vancouver risquent de devenir la norme à Montréal.

Gilles Ouellet, consultant en immobilier

L’homme qui soufflera bientôt 80 bougies a connu l’inflation dans les deux chiffres des années 1970, les taux hypothécaires à 18 % en 1981, la récession immobilière du début des années 1990, la crise du logement locatif du début des années 2000. Il est un adepte convaincu de la théorie des cycles immobiliers.

Le président de Groupe Solutions, marketing immobilier s’appuie sur cinq facteurs pour affirmer que l’inflation immobilière s’installera à demeure.

Sa pensée se résume par l’impossibilité d’ajuster l’offre de logements à la forte demande, ce qui crée un déséquilibre dans le marché résidentiel, lequel favorise les vendeurs et les hausses de prix.

Il faudrait une destruction de la demande, causée soit par une récession, soit par une envolée des taux d’intérêt, pour assister à un retour du balancier profitable aux acheteurs.

Gilles Ouellet se gratte la tête quand on lui demande comment les prochaines générations pourront accéder à la propriété. « Je n’ai pas de réponse à cette question », laisse-t-il tomber. D’où son conseil de passer à l’action sans attendre pour ceux qui sont prêts.

Cinq facteurs pour des prix robustes à long terme, selon Gilles Ouellet

De rares terrains toujours plus chers

Le prix des terrains, comme ici sur la Rive-Sud, ne cesse de croître en raison de la rareté.

« Le lot de banlieue qui coûtait 10 000 $ en 2000est rendu à 60 000 $ aujourd’hui », souligne-t-il. Les mesures pour contrer l’étalement urbain et l’empiétement sur la zone agricole sont souhaitables en matière de développement durable, mais elles accentuent l’effet de rareté et contribuent à la flambée des prix de l’immobilier, croit-il.

L’inflation des prix des matériaux

« Depuis la pandémie, la hausse du prix des matériaux a fait grimper les coûts de construction de 30 à 35 % », avance-t-il sur la base de témoignages recueillis auprès d’une dizaine de constructeurs. Le prix des constructions neuves influence le prix des maisons existantes, et vice versa. « Le vendeur d’une maison existante voit bien que les maisons neuves sont rares et se vendent au-dessus d’un demi-million, dit-il. Il ajuste son prix en conséquence. » Il peut agir à sa guise étant donné le faible nombre de propriétés à vendre.

La réglementation

Il devient de plus en plus difficile pour les promoteurs et constructeurs de mettre en marché des projets résidentiels. Le syndrome « pas dans ma cour » est omniprésent. M. Ouellet donne l’exemple des difficultés de Cadillac Fairview à transformer un stationnement excédentaire du centre commercial Fairview Pointe-Claire en quartier résidentiel de haute densité. Le stationnement jouxte une future gare du Réseau express métropolitain. La Ville dit non. Ce sont près de 900 logements qui risquent de ne pas voir le jour.

Les quartiers centraux n’ont pas dit leur dernier mot

Gilles Ouellet est persuadé que les travailleurs reprendront le chemin des tours de bureaux du centre-ville. « On oubliera un jour la COVID comme on a oublié la grippe espagnole », dit-il avec l’assurance qui vient avec l’expérience. Guerre en Ukraine, taxes ou droits sur le carbone, coûts d’achat élevés des véhicules électriques, la navette entre le dodo et le boulot coûtera toujours plus cher, selon lui. « La demande deviendra encore plus soutenue pour un logement dans l’île de Montréal et sa banlieue rapprochée. Une nouvelle flambée des prix est à prévoir », avance-t-il, catégorique.

L’immigration

« Le Canada est le plus beau pays du monde, dit ce nationaliste convaincu. Les étrangers veulent habiter au Canada. Regardez, la frontière est fermée depuis deux ans et les logements sont remplis quand même, poursuit-il. Imaginez la situation quand Trudeau ouvrira la porte à 400 000 immigrants par année. Le Québec est déjà en déficit de 40 000 à 50 000 logements », souligne-t-il.

Conseils d’ami aux premiers acheteurs

Les jeunes ménages doivent-ils renoncer au rêve de posséder leur propre maison ? Comment y parvenir dans un marché devenu complètement fou ? La Presse a sollicité les conseils de 12 pros de l’immobilier.

Pourquoi devenir propriétaire plutôt que de rester locataire ?

L’immobilier est toujours bon. Ça donne une stabilité au ménage. Tu le sens avec les prêteurs et les employeurs, qui accordent de l’importance aux propriétaires.

Roger Boivin, propriétaire d’Immeubles RB, qui possède 30 immeubles au Saguenay

L’achat d’une propriété principale a pour but de se loger, mais c’est aussi une certaine forme de placement parce que le gain en capital sur la résidence principale est exempt d’impôt. Les gens l’oublient souvent.

Thomas Dufour, 34 ans, cofondateur du Groupe HD immobilier, promoteur de projets domiciliaires

La situation des locataires s’est dégradée dans les dernières années. Le choix de logements est limité, les loyers augmentent avec l’inflation et le risque d’être évincé est réel si le loyer est à prix d’aubaine. Tu es mieux d’entrer le plus vite possible dans le marché des propriétaires si tu en es capable.

Christian Guay, courtier en immobilier commercial, créateur du logiciel de gestion immobilière Infosite et de Carrefour immobilier

Dois-je acheter maintenant ou attendre une accalmie ?

Je dirais d’acheter tout de suite. Je pense que les prix vont être plus élevés dans un an et les taux d’intérêt seront peut-être plus élevés dans un an.

Paul Cardinal, directeur du service économique de l’Association des professionnels de la construction et de l’habitation du Québec (APCHQ)

La stratégie d’attendre pour augmenter une mise de fonds est valable si la mise de fonds augmente plus vite que le prix des propriétés. Sinon, c’est comme essayer de ramasser un savon dans la douche.

Marc Lefrançois, courtier immobilier, Équipe Lefrançois, de Royal LePage

Aujourd’hui, il y a une rareté autant dans le neuf que dans l’existant. Acheter aujourd’hui revient à s’entêter à acheter une caisse d’oranges après un gel en Floride.

Ray Junior Courtemanche, bâtisseur immobilier, qui recommande d’attendre la remontée du nombre des propriétés à vendre avant de passer à l’action

Quand les prix vont-ils baisser ?

À court terme, je ne m’attends pas à ce que les prix baissent, mais l’augmentation des prix ralentira avec l’inflation, les taux d’intérêt plus élevés et la guerre en Ukraine. À moyen terme, les prix vont augmenter en raison de l’immigration.

Erkan Yönder, professeur d’immobilier et de finances à l’Université Concordia

Les hausses de prix vont se poursuivre au moins jusqu’à la mi-année. Pour l’ensemble de l’année 2020, ça monte autour de 10 %. En 2022, nous entrevoyons un ajustement des prix d’environ 3 % parce que la demande va être moins forte, et l’offre de propriétés à vendre devrait commencer à augmenter un peu.

Hélène Bégin, économiste principale chez Desjardins, spécialiste de l’habitation

Essayer de timer le marché n’est jamais facile. Personne n’a de boule de cristal.

Joanie Fontaine, 31 ans, économiste principale au sein du programme de la statistique du logement canadien chez Statistique Canada, qui a longtemps été chez la firme de données immobilières JLR

On annonce des hausses de taux, quel en sera l’impact ?

Avec la hausse des taux d’intérêt, je m’attends à un plafonnement des prix, des prix qui augmentent moins vite que ce qu’on a vu au cours des deux dernières années. À moins d’une grosse récession.

François Des Rosiers, professeur à la faculté des sciences de l’administration de l’Université Laval

Quel est le meilleur investissement : une maison, un condo, un jumelé ou un plex ?

Pour ceux qui tiennent à accéder à la propriété, se diriger vers le jumelé, la maison en rangée ou le condo, des produits plus abordables que la maison détachée, est une option.

Hélène Bégin, économiste principale chez Desjardins, études économiques

Pour beaucoup de jeunes ménages, acheter un condo est peut-être la seule façon d’entrer dans le marché, quitte à le revendre cinq ans plus tard à l’arrivée, par exemple, d’un deuxième enfant.

François Des Rosiers, professeur à l’Université Laval

Le plex [immeuble de deux à cinq logements] et l’unifamilial, qui ne se construit pratiquement plus en ville et en banlieue rapprochée, sont de meilleurs investissements. Le condo, c’est une autre bibitte. Quand le marché se resserre, il s’en construit beaucoup. Ça met un plafond sur l’appréciation des copropriétés.

Marc Lefrançois, courtier chez Royal LePage

Que faire si le vendeur tient à vendre sans inspection ni garantie légale ?

Même si je préfère acheter maintenant, je n’achèterai pas sans faire d’inspection préachat, ou en renonçant à la garantie légale qui protège l’acheteur contre de possibles vices cachés.

Paul Cardinal, économiste à l’APCHQ

Comment éviter, dans la mesure du possible, les cas de surenchère et d’offres multiples ?

Essayez de chercher ailleurs qu’avec des courtiers sur Centris. Tout le monde va là. Il y a beaucoup de concurrence. Ils entrent cinq offres en même temps. Visitez les sites Kijiji, Lespac et DuProprio ; promenez-vous dans les rues, trouvez des pancartes à vendre sans courtier. C’est ce que font les courtiers. Ils arpentent les rues du quartier et appellent les propriétaires ayant une maison à vendre pour leur offrir leurs services. Essayez d’être plus vite que les courtiers.

Yvan Cournoyer, 48 ans, investisseur et président du Club d’investisseurs immobiliers du Québec, qui regroupe 35 000 membres

Dans le marché fou d’aujourd’hui, on observe que des acheteurs potentiels vont jusqu’à écrire des lettres de présentation aux vendeurs pour expliquer leur histoire et pourquoi ils aiment leur propriété.

Paul Cardinal, directeur du Service économique de l’APCHQ

Dois-je acheter en ville, en banlieue, en couronne éloignée ou en région ?

Quand on veut une première propriété et qu’on a un budget serré, il faut envisager de s’éloigner des rives de Montréal. À Boisbriand, dans la couronne nord, on peut encore trouver des maisons à 400 000 $.

Marc Lefrançois, courtier Royal LePage

Dans les secteurs périphériques, c’est plus cher que c’était avec la popularité du télétravail, qui a encouragé la flambée des prix.

François Des Rosiers, professeur de l’Université Laval

Mon métier est de louer des locaux de bureaux. Je m’attends à ce que d’ici deux ou trois ans, la totalité des travailleurs soit revenue au bureau au moins trois jours par semaine. Je suis de ceux qui pensent que la maison en région va souffrir d’un réajustement de prix.

Christian Guay, courtier immobilier commercial et créateur de logiciels en gestion immobilière

Le professeur Ozdilek prône la patience

Rare note discordante, le professeur d’immobilier Unsal Ozdilek, de l’Université du Québec à Montréal, prône la patience aux jeunes ménages qui aspirent à devenir propriétaires. « Les prix sont à des niveaux très élevés. Ils continueront peut-être d’augmenter, mais pas de beaucoup. » Selon lui, l’offre de logements va finir inévitablement par augmenter en réaction au signal de prix. Son message aux locataires ayant un bail à prix raisonnable : « Restez locataires et attendez que le marché s’équilibre. »

Lire l'article

17 août 2020

Le marché immobilier au plus haut

Le marché immobilier au plus haut

Le mois de juillet a été celui de tous les records.

En juillet, les ventes de logements au pays ont atteint un « niveau historique », tous mois confondus, en particulier à Toronto et Montréal, selon les données publiées lundi par l’Association canadienne de l’immeuble (ACI).

Les ventes résidentielles nationales ont ainsi augmenté de 26 % d’un mois à l’autre, tandis que les ventes réelles (non désaisonnalisées) ont, pour leur part, crû de 30,5 % comparativement à la même période l’an dernier. Selon l’ACI, qui représente plus de 130 000 courtiers et agents immobiliers d’un océan à l’autre, il s’agit là de la plus importante hausse mensuelle jamais enregistrée.

Sur les grands marchés canadiens, les ventes ont bondi de 49,5 % dans le Grand Toronto, de 43,9 % dans le Grand Vancouver, de 39,1 % à Montréal, de 28,7 % à Ottawa, de 15,7 % à Calgary, de 12,1 % à Winnipeg, de 9,7 % à Edmonton et de 5,4 % à Québec. De leur côté, les ventes réelles ont affiché une hausse de 30,5 % d’une année à l’autre. Résultat : quelque 62 355 transactions ont été enregistrées en juillet, ce qui représente un record absolu

« LA VIE NORMALE REPREND SON COURS »

Dans l’ensemble, le nombre de propriétés nouvellement inscrites a pour sa part augmenté de 7,6 % entre les mois de juin et de juillet. Toutefois, durant cette période, le nombre de nouvelles inscriptions a été orienté à la hausse dans seulement 60 % des marchés locaux, alors que la reprise des inscriptions « semble s’essouffler dans bien des régions au pays », relève l’ACI. Celle-ci souligne que l’importante hausse nationale enregistrée en juillet est donc d’abord attribuable au Grand Toronto.

« La vie normale reprend son cours petit à petit. D’un bout à l’autre du pays, les courtiers et agents immobiliers et leurs clients veulent rattraper le temps perdu, ce qui fait que nous avons un été des plus occupés. Avec le déconfinement, un nombre record de propriétaires-vendeurs et d’acheteurs ont envahi le marché », commente dans un communiqué Costa Poulopoulos, président de l’ACI.

« Nous veillons à préserver la santé des clients en suivant les directives et les conseils des autorités gouvernementales et de santé publique, et en faisant usage de technologies virtuelles pour faire visiter les propriétés, remplir les formulaires et signer les contrats. Plus que jamais, les courtiers et les agents immobiliers membres de l’ACI demeurent la meilleure source d’information et le meilleur guide au moment de négocier l’achat ou la vente d’une propriété », ajoute le dirigeant.

Économiste principal de l’Association, Shaun Cathcart confirme cette embellie sur un marché que nombre d’observateurs estimaient sinistré en raison de la pandémie de coronavirus. « C’est fou, le revirement de situation qui s’est produit en trois mois. Les résultats d’avril ont établi des records tellement ils étaient faibles, et puis en juillet, c’est le contraire qui s’est produit », explique l’économiste. « En grande partie, ce qu’on voit en ce moment, c’est la reprise des activités qu’on aurait normalement vue plus tôt cette année, poursuit-il. Avant le confinement, nous nous préparions pour le marché printanier le plus serré depuis près de 20 ans. La tranquillité du marché s’est peut-être prolongée quelques mois, mais, au bout du compte, la situation actuelle est celle que nous anticipions en mars. »

UN MARCHÉ EN EFFERVESCENCE

Cela dit, souligne Shaun Cathcart, de nouveaux facteurs dus à la crise sanitaire actuelle ont changé la donne. « Certaines inscriptions sont directement liées à la COVID-19, alors que l’inscription de nombreuses autres propriétés est retardée pour la même raison. En effet, à certains endroits, le nombre de propriétés à vendre n’a jamais été aussi bas en 16 ans. Certains achats seront sûrement retardés. Or, certains éléments du quotidien, comme l’importance d’un chez-soi, l’inutilité pour bien des gens de se déplacer pour aller travailler et le besoin d’avoir un espace personnel et un bureau à la maison, n’ont jamais été aussi importants. Tout cela crée une effervescence sur le marché qu’on n’aurait pas eue sans la COVID-19. »

Enfin, en ce qui concerne les prix, chacun des 20 marchés actuellement compris dans l’Indice a affiché une hausse d’un mois à l’autre pour juillet. Les plus fortes hausses (environ 3 %) ont été enregistrées dans le Grand Toronto, à Guelph, à Ottawa et à Montréal. Le prix moyen réel des propriétés vendues au pays au mois de juillet a ainsi atteint 571 500 dollars, soit un niveau record et une hausse de 14,3 % par rapport à la même période l’an dernier. Cela dit, insiste l’ACI, ce prix moyen national est « fortement influencé » par les ventes dans le Grand Vancouver et le Grand Toronto, qui sont aujourd’hui les marchés « les plus actifs et les plus chers » au pays. Et si on les exclut du calcul, le prix moyen national baisse d’environ 117 000 dollars.

Conclusion de l’ACI : « Si les ventes dans ces deux régions continuent de fluctuer par rapport aux autres marchés, cela pourrait avoir un effet multiplicateur encore plus grand sur le prix moyen national, à la hausse comme à la baisse. »

.jpg)

Lire l'article

21 juillet 2020

La pandémie de COVID-19 pourrait changer le portrait de l’immobilier au Canada

Moins d’achats de copropriétés, plus d’achats de maisons et plus de logements disponibles pour la location à long terme, voilà les effets que pourrait avoir la pandémie de COVID-19, selon Statistique Canada.

Dans son rapport Tendances des prix et perspectives des principaux marchés canadiens du logement publié mardi, l’agence fédérale estime que les restrictions de voyage adoptées par les gouvernements pour contrer la propagation du virus ont un effet remarquable sur le marché locatif.

« De nombreux propriétaires offrant des locations à court terme ont maintenant de la difficulté à trouver des locataires. On dispose déjà de données témoignant de ce phénomène à Toronto, où les loyers moyens ont déjà commencé à baisser, dans un contexte où les nouveaux propriétaires tentent d’attirer des clients à partir d’un bassin plus limité de locataires potentiels », explique la publication.

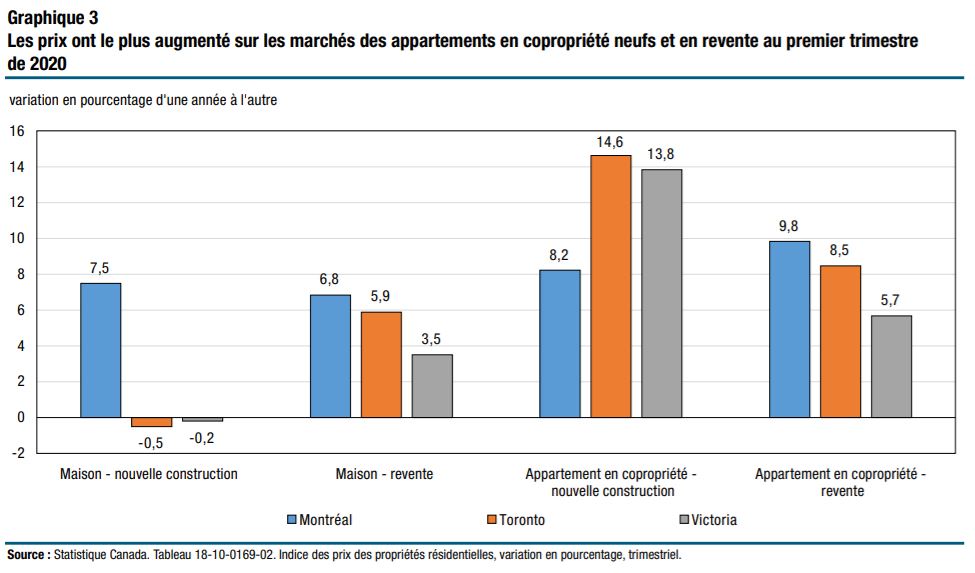

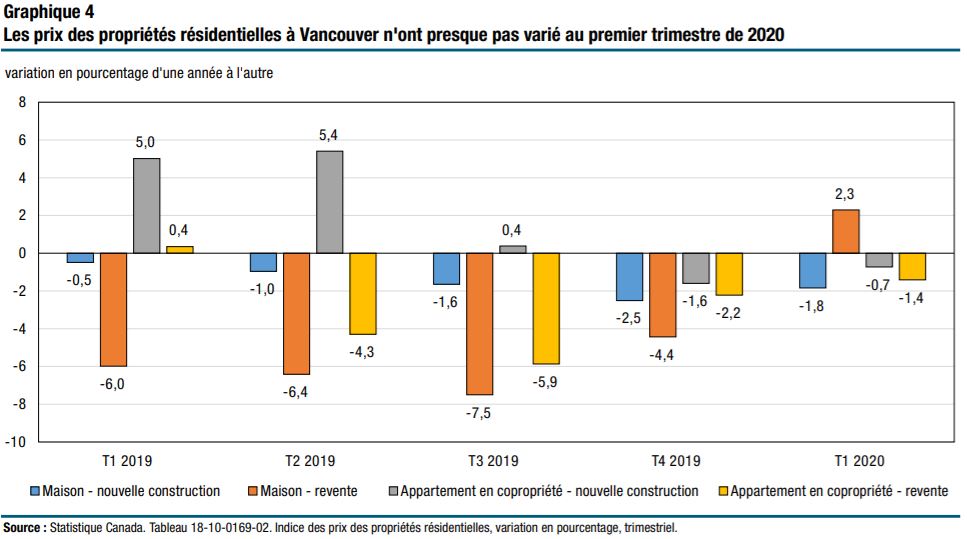

Cette baisse des prix des loyers devrait être limitée, car Toronto et Montréal connaissent d’importantes pénuries de logements à long terme. Pour le premier trimestre de 2020, les prix des propriétés ont continué à augmenter dans ces deux villes, tout comme à Victoria, en Colombie-Britannique.

Le document prévient également que ce phénomène pourrait aussi, à plus long terme, entraîner une baisse des prix des appartements en copropriété des villes canadiennes les plus importantes comme Vancouver et Montréal.

Toujours selon Statistique Canada, les ménages qui considèrent l’achat d’une propriété pourraient moins prendre en considération les trajets entre leur domicile et le travail parce que la pandémie aura permis à un plus grand nombre de Canadiens de travailler de la maison.

« Cela pourrait amener les acheteurs potentiels à étendre leur recherche plus loin de villes plus chères, comme Toronto et Vancouver, pour pouvoir s’offrir de plus grandes maisons en banlieue. L’espace supplémentaire pour un bureau à domicile pourrait également devenir une caractéristique importante des futures maisons, ce qui ferait des maisons plus grandes un produit plus recherché », précise le document.

Les politiques adoptées à Vancouver portent leurs fruits

Les nouvelles règles de prêts hypothécaires en 2018 et l’augmentation des taux d’intérêt avant la pandémie ont permis de calmer la surchauffe du marché immobilier ;à Vancouver.

Au premier trimestre de 2020, le prix des maisons en revente a augmenté de 2,3 %, mais celui des maisons neuves ont diminué de 2,3 %, celui des copropriétés neuves a reculé de 1,4 % et le prix des appartements neufs en copropriété a régressé de 0,7 %.

À Calgary, l’incertitude se fait sentir

La volatilité du secteur de l’énergie et la forte chute des prix du pétrole ont eu un effet négatif sur les prix des propriétés qui ont diminué de 2 %. La baisse est encore plus marquée pour les appartements neufs en copropriété dont le prix a reculé de 7,5 %, la chute la plus forte au Canada.

.jpg)

Lire l'article

11 février 2020

Trop stressé, le marché immobilier?

Le test de résistance est victime de son succès, indique Benjamin Tal.

Le test de résistance (ou stress test) imposé par le Bureau du surintendant des institutions financières (BSIF) est victime de son succès, croit Benjamin Tal, économiste en chef adjoint à la CIBC.

« Le marché commence à regagner du terrain, après la correction importante, et disons-le saine, qu’il a connue en 2016 dans des centres comme Vancouver et Toronto. Les prix étaient trop élevés, et depuis, la gravité a repris ses droits. Le marché ontarien s’est cherché pendant deux ans mais a fini par trouver ses prix. Plusieurs initiatives des gouvernements ont contribué à ce ralentissement, incluant la ligne directrice B-20 », dit-il en référence aux Pratiques et procédures de souscription de prêts hypothécaires résidentiels établies par le BSIF.

L’expert précise que son analyse ne s’applique pas aux marchés de l’Est du Canada, comme Montréal et Ottawa, dont les cycles sont « très, très différents », ni à l’Alberta, qui suit plutôt les cours du pétrole.

« Tout dépend de là où vous vivez, mais la situation globale du marché canadien a été un ralentissement suivi par un rééquilibrage », dit-il.

Le « test de résistance » de la ligne directrice B-20, qui consiste à ajouter 200 points de pourcentage au taux des hypothèques non assurées dans le calcul de leur admissibilité, est en grande partie responsable de cette situation, selon M. Tal. C’était une bonne chose, mais il est temps de l’assouplir, croit-il.

« Le test semble avoir fonctionné puisque le marché a dérougi. La question désormais est de savoir si c’est encore une bonne mesure. On ne peut nier son succès, mais c’est peut-être un trop grand succès. Le test manque de souplesse. Quel que soit le taux d’intérêt du moment, la règle des 200 points reste la même. De plus, elle s’applique au taux officiel, pas le vrai taux que les gens paient après rabais. Or tout le monde sait qu’il est beaucoup plus élevé. Le test de résistance va donc trop loin. Il a fonctionné, c’est vrai, mais maintenant il faut faire preuve de souplesse et rester cohérent avec le cycle des taux d’intérêt », affirme Benjamin Tal.

« Les gouvernements commencent à parler d’assouplir le test, mais cela sera insuffisant. Ce sera assurément positif pour la demande, mais ça ne changera pas le fonctionnement du marché. La raison principale des prix élevés n’est pas la demande, c’est la faiblesse de l’offre à Vancouver, Toronto et même Montréal. »

.jpg)

Lire l'article

30 décembre 2019

Au Canada, les ventes résidentielles augmentent en novembre

Au Canada, les ventes résidentielles augmentent en novembre

Lire l'article

16 avril 2019

Au Québec, l'immobilier tient le coup

Les ventes résidentielles ont poursuivi leur progression au Québec au premier trimestre. Dans le reste du Canada, les données gravitent autour des niveaux les plus faibles en six ans.

La Fédération des chambres immobilières du Québec (FCIQ) indique que 23 667 ventes ont été réalisées au premier trimestre de 2019, une hausse de 8 % par rapport au trimestre correspondant de 2018. À titre de comparaison, les ventes résidentielles ont reculé d’environ 3 % à l’échelle canadienne entre les deux trimestres de comparaison.

Au Québec, les ventes ont augmenté de 7 % dans l’unifamiliale, de 12 % dans les copropriétés et de 1 % dans les plex.

Le nombre de propriétés à vendre a poursuivi sa baisse.

Au total, 61 885 propriétés résidentielles étaient inscrites sur Centris, soit 9 % de moins qu’au 31 mars 2018.

Le prix médian pour l’ensemble du Québec a augmenté de 3 % à 255 000 $ pour les unifamiliales et de 1 % à 231 000 $ pour les copropriétés. Il est demeuré inchangé à 385 000 $ dans le segment des plex.

Au Canada, les ventes résidentielles ont augmenté de 0,9 % en mars après avoir connu une « importante chute » en février. Sur une base trimestrielle, le repli oscille autour de 3 % par rapport au premier trimestre de 2018. En mars, les ventes réelles ont toutefois chuté de 4,6 % d’une année à l’autre pour atteindre leur niveau le plus bas depuis 2013. « Elles se situaient aussi à près de 12 % en deçà de la moyenne sur dix ans pour le mois de mars. »

Lire l'article

12 avril 2019

Investissement de 48 M$ à Sainte-Foy pour immeubles Simard

Un projet immobilier de 48 millions $ verra le jour près des Halles Sainte-Foy, Le promoteur Les Immeubles Simard prévoit construire au total 180 logements.

Les travaux pour la sortie de terre du premier bâtiment, d’une hauteur de six étages et de 60 logements locatifs, sont commencés depuis quelques semaines. La livraison est prévue pour la fin avril 2020. Le développement baptisé Trilogia est situé au coin du chemin Sainte-Foy et de l’avenue Chevremont.

La construction des deux autres édifices, d’une offre et d’une superficie similaires, devrait débuter en 2022. Le promoteur compte démolir les deux bâtiments commerciaux qui se trouvent présentement sur le site. Ils hébergent entre autres un restaurant, une clinique vétérinaire, un salon de coiffure et une boulangerie.

« On souhaite attendre la fin des baux avant de démarrer les autres phases du chantier », précise le président de la compagnie, Marc Simard.

« On parle ici de la construction de logements haut de gamme. Il n’y aura pas de volet commercial. Tous les stationnements vont être souterrains. »

Selon le promoteur, le projet immobilier inclut également l’aménagement d’une salle d’entraînement et d’une terrasse sur le toit.

« Dans les deux autres phases, on regarde pour installer une piscine. Ce n’est toutefois pas encore confirmé », affirme M. Simard.

Immeubles Simard entend également construire un édifice de 60 000 pieds carrés dans le Parc technologique du Québec métropolitain. La facture devrait atteindre les 15 millions $. Les locataires devraient pouvoir prendre possession des locaux qui seront répartis sur quatre étages à partir de l’automne 2020.

Du côté de Lévis, le Groupe immobilier rénove actuellement aussi les Galeries du Vieux-Fort, où l’enseigne Tigre Géant installera ses pénates cet été.

.jpg)

Lire l'article

12 avril 2019

Réussir en immobilier... 101 façons

BLOGUE INVITÉ. Lorsqu’on désire se rendre du point A au point B, plusieurs chemins et moyens de transport peuvent être utilisés pour y parvenir. Certes, votre bonne vieille minoune toute rouillée vous mènera à bon port, peut-être même dans le trafic et en empruntant plusieurs détours si vous le désirez. Toutefois, dans quel état d’esprit ferez-vous le trajet?

Vous pouvez également vous rendre à destination directement, sans tracas, en optant pour le train par exemple. Vous pouvez covoiturer, prendre le bus, y aller à pied, à vélo ou encore grâce au pilote automatique de votre Tesla. Les options sont multiples. À vous de choisir selon vos moyens financiers actuels, le temps dont vous disposez et le plaisir que vous voulez en retirer tout au long du parcours.

Dans une optique d’immobilier, c’est le même principe. À vous de voir le véhicule d’investissement et les chemins à emprunter qui sont les plus appropriés pour vous et qui vous permettront d’atteindre vos objectifs.

Comme il y a mille et une façons de faire de l’immobilier, j’ai dressé une liste de différentes options afin de vous aider à y voir plus clair, tout en gardant à l’esprit l’un des principes de base de l’investissement, c’est-à-dire : plus vous détenez d’actifs qui prennent de la valeur et qui s’autofinancent, plus vous vous enrichissez avec le temps.

Devenir millionnaire en immobilier est relativement simple comme principe, mais dans quel état d’esprit y parviendrez-vous? À vous de voir.

Voyons ensemble quelques types d’immeubles et leur influence sur votre parcours immobilier. Notez que les régions et villes choisies sont données à titre d’exemple seulement.

Un immeuble de 32 logements en région

Avec ce genre d’acquisition, vous pourrez vous pavaner en mentionnant le nombre de portes que vous détenez. Vous aurez l’avantage de payer un prix par porte ridiculement bas et votre surplus de trésorerie sera au rendez-vous. Vous aurez des immeubles payants, si vos logements sont toujours loués.

En revanche, vous devrez prendre en considération la distance pour vous y rendre si vous demeurez loin de l’immeuble. De plus, le type de clientèle peut parfois être plus difficile à gérer, rendant l’administration plus accaparante.

Un autre aspect à considérer est que la prise de valeur dans le temps sera relativement faible. Pensez-y bien avant de vous lancer dans ce genre de marché. J’ai vu nombre d’investisseurs acheter des immeubles à prix ridiculement bas revendre leurs immeubles l’année suivante.

Un immeuble neuf de six logements à Montréal

Voici le genre d’immeuble qui, à priori, semble dispendieux, mais qui s’avère presque à coup sûr être un excellent actif à détenir à long terme en ce qui a trait à l’enrichissement. Les frais d’entretien seront réduits à court terme et vous n’aurez que peu ou pas de travaux majeurs à réaliser à moyen terme. Par conséquent, votre cashflow sera moins fluctuant d’une année à l’autre, réduisant les injections de fonds additionnels, ce qui n’est pas toujours le cas avec de vieux immeubles.

De plus, avec ce genre d’actif, vous aurez la possibilité d’amortir le prêt sur 40 ans lorsque celui-ci est assuré par la Société canadienne d’hypothèque et de logements (SCHL). Un avantage indéniable pour obtenir plus de financement.

La prise de valeur dans le temps sera à son maximum compte tenu de sa localisation. Montréal connaît une très forte croissance en matière d’acheteurs et de locataires potentiels. Nous n’avons qu’à regarder, entre autres, le nombre d’immigrants qui s’y établissent chaque année pour s’en convaincre. Ces facteurs contribuent grandement au maintien et à l’augmentation des valeurs.

La gestion de vos six locataires sera relativement simple comparativement aux 32 locataires en région. Généralement, de petits immeubles neufs attirent une meilleure clientèle devant payer un plus gros loyer pour accéder au logement. Conséquemment, le taux d'inoccupation et de mauvaises créances est relativement bas. Évidemment, tout dépend de votre mode de gestion et de vos critères de sélection. Un immeuble neuf bien localisé et mal géré n’attirera pas une bonne clientèle!

Comme tout n’est pas rose, détenir moins d’unités neuves louées à prix élevé présente un plus grand risque en comparaison à plusieurs unités existantes louées à prix abordable. En effet, lorsqu’un locataire est en défaut de paiement ou lorsqu'un logement est vacant, les conséquences financières sont moins importantes dans un immeuble comptant plusieurs unités louées à petit prix.

Un petit plex sur un grand terrain en région de Québec

Si vous dénichez un immeuble érigé sur un terrain de grande superficie et que vous êtes en mesure de subdiviser ce dernier pour y construire de nouveaux immeubles, votre coût de construction sera significativement réduit puisque les terrains qui accueilleront les nouveaux bâtiments auront été acquis et financés à même la propriété existante. Si vous ne désirez pas procéder à la construction, vous pourrez vendre ces portions de lots afin d’encaisser des liquidités qui vous permettront de commencer de nouveaux projets.

Les grands terrains en périphérie des grands centres se font de plus en plus rares, mais portez tout de même une attention aux villes voisines où les développements urbains tendent à prendre de l’expansion. Ces secteurs contiennent parfois de belles occasions inexploitées.

Des chalets locatifs dans les Laurentides

En plus de générer un cashflow intéressant, ce genre d’actifs vous apportera beaucoup de plaisir, car lorsque vos chalets ne seront pas loués, vous pourrez en profiter. Avec des sites comme Airbnb et Booking.com, la location de courte durée devient beaucoup plus accessible, autant pour les clients que pour les propriétaires.

Les revenus de location de courte durée peuvent être extrêmement élevés si le taux d’inoccupation s’avère bas. Ce type d’investissement doit être considéré comme une entreprise opérante à systématiser. Une gestion efficace doit être mise en place avec des gens de confiance afin de pouvoir louer un maximum de jours par année. La préparation pour les locations qui se font souvent à quelques heures d'intervalle sera un défi, tout comme le financement!

En effet, un de vos grands défis avec les chalets locatifs sera le financement, car la plupart du temps, il est basé sur votre capacité personnelle à rembourser les prêts. Vos ratios d’amortissement brut de la dette (ABD) et d’amortissement total de la dette (ATD) seront à surveiller. Vous devrez user de créativité si votre stratégie s’avère de posséder plusieurs chalets simultanément.

Une terre à bois en Estrie

Quelle joie de pouvoir jouir de son lopin de terre les fins de semaine! Vous pourrez respirer l’air frais pendant plusieurs années jusqu’à ce que le zonage vous permette de revendre à profit tel quel ou encore de rentabiliser davantage votre placement en développements immobiliers sur le terrain.

Avec ce type d’investissement, votre argent sera toutefois immobilisé dans le projet pendant plusieurs années. C’est pourquoi vous devez avoir une vision à long terme et posséder beaucoup de capitaux puisque, règle générale, les institutions financières ne financent pas de terres. Toutefois, renseignez-vous auprès de Financement agricole Canada. Vous ne perdrez rien à vérifier.

Ceux qui ont une bonne vision en développement urbain sont en mesure de prévoir vers où tendent les développements des villes. Ils payent des prix ridiculement bas au pied carré, patientent pendant plusieurs années et encaissent d’énormes profits à terme.

Toutefois, les rendements durant la détention sont minimes, car la plupart du temps, le tout est payé comptant. Les terres ou terrains zonés blanc n’offrent aucun revenu immédiat et ne présentent que des frais d'exploitation. Ils sont des alligators immobiliers qui bouffent tous vos revenus, mais qui pourraient rapporter un magot dans quelques années.

Se connaître et se respecter comme investisseur

Lorsque vous établissez votre stratégie d’investissement, il est important de considérer dans votre prise de décision le temps dont vous disposez pour gérer vos actifs ou pour chercher des aubaines, la santé de votre crédit, vos liquidités accessibles, votre tolérance aux risques, vos forces et faiblesses en affaires ainsi que votre capacité de financement personnel ou de groupe si vous investissez en partenariat.

Si votre objectif est de vous enrichir avec l’immobilier, la détention d’actifs résidentiels locatifs qui prennent de la valeur avec le temps a fait ses preuves depuis plusieurs centaines d’années et traverse avec brio les cycles immobiliers. Ce genre d’immeuble se systématise relativement bien considérant qu’il y a beaucoup de récurrence dans les processus permettant ainsi, au fil des années, de réduire le temps à consacrer à la gestion de chacun des immeubles. Ainsi, vous aurez plus de temps pour trouver d’autres aubaines ou pour jouir de la vie.

En terminant, rappelez-vous que ce n’est pas un « concours de portes ». Comme disait de La Fontaine : « Rien ne sert de courir, il faut partir à point! »

Ne vous comparez pas aux autres, allez-y à votre rythme et ne choisissez pas un type d’immeuble simplement par motivation financière. Assurez-vous d’aimer ce que vous faites.

Bonne planification, mais surtout, bonne route!

.jpg)

Lire l'article

04 avril 2019

La SCHL publie une déclaration sur le plan hypothécaire des libéraux

La SCHL affirme que les nouvelles mesures de dépenses visant à aider les acheteurs d'une première maison à se payer un logement ne feront pas grimper les prix de plus de quelques dixièmes de point.

Selon un rapport publié jeudi par la Société canadienne d'hypothèques et de logement, les prix pourraient augmenter de 0,2% à 0,4% - une petite différence par rapport à d'autres idées que les libéraux ont été incités à adopter pour rendre les logements plus abordables.

L'agence a déclaré que relâcher le test de résistancede l'assurance prêt hypothécaire ou autoriser des prêts hypothécaires plus longs aurait fait augmenter lesprix des logements de cinq à six fois plus que les mesures prévues dans le budget du mois dernier.

Le gouvernement déclare qu'il va contracter 5% d'une hypothèque sur des maisons existantes pour les ménages gagnant moins de 120 000 dollars par an, en échanged'une part de la propriété de la maison.

Pour encourager la construction, le gouvernement serait prêt à en couvrir 10%, mais le prix de la maison ne pourrait être supérieur à 480 000 dollars.

En dépit des limites du programme, la SCHL affirme

qu’elle peut fonctionner sur tous les marchés, y compris Vancouver et Toronto.

.jpg)

Lire l'article

23 janvier 2019

Une récession au Canada, mais pas aux États-Unis?

La hausse de la dette des ménages conjuguée à la hausse des taux d’intérêt entraînera une récession au Canada alors que l’économie américaine va continuer de croître, une situation à laquelle le pays n’a pas été confronté depuis 1951, affirme Jim Mylonas, stratège pour BCA Research Inc.

Force est d’admettre qu’en 2018, les faillites ont augmenté de 5,1 %, selon le Bureau du surintendant des faillites, pour atteindre un total de 22 961 dépôts en octobre et novembre.

David Lewis, un professionnel de l’insolvabilité, attribue notamment cette croissance à la hausse des taux d’intérêt. Depuis l’été 2017, la Banque du Canada a relevé à cinq reprises son taux directeur, une situation que plusieurs relient à la hausse du nombre de faillites.

Le gouverneur de la Banque du Canada, Stephen Poloz, a décidé en janvier 2019 de maintenir les taux d’intérêt au même niveau.

« Nous sommes parfaitement conscients que nos décisions affectent tout le monde. Beaucoup de Canadiens sont lourdement endettés. Je n’ai pas à travailler fort pour m’en souvenir », a-t-il déclaré.

Cependant, une fois que l’économie se sera stabilisée, la Banque centrale continuera à augmenter ses taux pour atteindre son niveau neutre.

Les dépôts de faillite devraient donc encore augmenter cette année. Hoyes, Michalos et Associés inc. ont déclaré à Bloomberg qu’ils estimaient que les provinces les plus peuplées connaîtraient une augmentation l’année prochaine qui irait de 2 % à 5 %. Selon eux, cette proportion sera particulièrement élevée dans les provinces productrices de pétrole.

Pour Jim Mylonas, c’est le signe d’une récession qui est à nos portes : « Je pense que nous sommes sur le point de nous lancer dans une grave récession, a-t-il confirmé lors d’une entrevue avec Bloomberg. La question n’est pas si, mais quand. »

UNE RÉCESSION ISOLÉE

Ainsi, l’économie canadienne pourrait bien connaître une situation à laquelle elle n’a pas été confrontée depuis 68 ans : une récession sans les États-Unis.

Jim Mylonas estime que les États-Unis pourraient vivre une autre année de croissance et que cela pourrait justement provoquer le ralentissement économique du Canada. Si l’économie croît, la Réserve fédérale (Fed) risque d’augmenter ses taux et Stephen Poloz sera obligé de l’imiter.

« Si l’économie américaine se porte relativement bien et que la Fed relève ses taux, il sera très difficile pour la Banque du Canada de ne pas suivre le mouvement », explique l’expert.

Cependant, le consommateur canadien déjà lourdement endetté ne sera pas en mesure de faire face à des coûts d’emprunts plus élevés.

UN PEU D’ESPOIR

Toutefois, la plupart des économistes estiment qu’il n’y aura certainement pas de récession l’année qui vient. La probabilité qu’une récession survienne au Canada en 2019 a été évaluée à 3 % par les économistes de la Banque Nationale Matthieu Arseneau et Jocelyn Paquet alors qu’ils estiment que cette probabilité s’élève à 20 % aux États-Unis.

Les investisseurs ne se comportent pas non plus comme s’ils s’attendaient à une prochaine récession. AGF, dans son rapport Perspective 2019, estime que même si les risques seront présents, les rendements seront également au rendez-vous.

« En fin de compte, nous croyons qu’il est peu probable que la récession frappe au cours des 12 prochains mois et que les marchés boursiers sont susceptibles de progresser dans un contexte de tensions élevées marqué par la faiblesse des rendements, la hausse de la volatilité et la possibilité d’importants dégagements », peut-on lire dans leur rapport.

Pour Jim Mylonas, le fait que la Banque du Canada ait décidé de mettre sur pause sa hausse de taux d’intérêt contrairement à la Réserve fédérale est un mauvaise signe et pourrait présager une faible croissance économique.

« Si tel est le cas, ma thèse pour le Canada s’appliquera plus tôt que ce que pensent la plupart des gens », affirme-t-il.

David Lewis, un professionnel de l’insolvabilité, attribue notamment cette croissance à la hausse des taux d’intérêt. Depuis l’été 2017, la Banque du Canada a relevé à cinq reprises son taux directeur, une situation que plusieurs relient à la hausse du nombre de faillites.

Le gouverneur de la Banque du Canada, Stephen Poloz, a décidé en janvier 2019 de maintenir les taux d’intérêt au même niveau.

« Nous sommes parfaitement conscients que nos décisions affectent tout le monde. Beaucoup de Canadiens sont lourdement endettés. Je n’ai pas à travailler fort pour m’en souvenir », a-t-il déclaré.

Cependant, une fois que l’économie se sera stabilisée, la Banque centrale continuera à augmenter ses taux pour atteindre son niveau neutre.

Les dépôts de faillite devraient donc encore augmenter cette année. Hoyes, Michalos et Associés inc. ont déclaré à Bloomberg qu’ils estimaient que les provinces les plus peuplées connaîtraient une augmentation l’année prochaine qui irait de 2 % à 5 %. Selon eux, cette proportion sera particulièrement élevée dans les provinces productrices de pétrole.

Pour Jim Mylonas, c’est le signe d’une récession qui est à nos portes : « Je pense que nous sommes sur le point de nous lancer dans une grave récession, a-t-il confirmé lors d’une entrevue avec Bloomberg. La question n’est pas si, mais quand. »

UNE RÉCESSION ISOLÉE

Ainsi, l’économie canadienne pourrait bien connaître une situation à laquelle elle n’a pas été confrontée depuis 68 ans : une récession sans les États-Unis.

Jim Mylonas estime que les États-Unis pourraient vivre une autre année de croissance et que cela pourrait justement provoquer le ralentissement économique du Canada. Si l’économie croît, la Réserve fédérale (Fed) risque d’augmenter ses taux et Stephen Poloz sera obligé de l’imiter.

« Si l’économie américaine se porte relativement bien et que la Fed relève ses taux, il sera très difficile pour la Banque du Canada de ne pas suivre le mouvement », explique l’expert.

Cependant, le consommateur canadien déjà lourdement endetté ne sera pas en mesure de faire face à des coûts d’emprunts plus élevés.

UN PEU D’ESPOIR

Toutefois, la plupart des économistes estiment qu’il n’y aura certainement pas de récession l’année qui vient. La probabilité qu’une récession survienne au Canada en 2019 a été évaluée à 3 % par les économistes de la Banque Nationale Matthieu Arseneau et Jocelyn Paquet alors qu’ils estiment que cette probabilité s’élève à 20 % aux États-Unis.

Les investisseurs ne se comportent pas non plus comme s’ils s’attendaient à une prochaine récession. AGF, dans son rapport Perspective 2019, estime que même si les risques seront présents, les rendements seront également au rendez-vous.

« En fin de compte, nous croyons qu’il est peu probable que la récession frappe au cours des 12 prochains mois et que les marchés boursiers sont susceptibles de progresser dans un contexte de tensions élevées marqué par la faiblesse des rendements, la hausse de la volatilité et la possibilité d’importants dégagements », peut-on lire dans leur rapport.

Pour Jim Mylonas, le fait que la Banque du Canada ait décidé de mettre sur pause sa hausse de taux d’intérêt contrairement à la Réserve fédérale est un mauvaise signe et pourrait présager une faible croissance économique.

« Si tel est le cas, ma thèse pour le Canada s’appliquera plus tôt que ce que pensent la plupart des gens », affirme-t-il.

.jpg)

Lire l'article

03 octobre 2016

Acquisition majeure propulsant le groupe Multi-Prêts

MONTRÉAL, le 3 oct. 2016 /CNW Telbec/ - le Groupe Multi-Prêts/Mortgage Alliance, la société de courtage hypothécaire qui présente la croissance la plus importante au pays, annonce avoir conclu l'achat de Invis inc. et sa filiale Intelligence Hypothécaire.

L'acquisition de Invis Inc. et Intelligence Hypothécaire permet ainsi au Groupe Multi-Prêts/Mortgage Alliance de devenir le plus important réseau de courtage à services regroupés au Canada et d'offrir une puissante plate-forme pour favoriser la croissance du groupe à long terme. Fondée en 1989, Invis a une forte présence en Ontario et dans l'Ouest canadien. Elle est l'une des sociétés de courtage hypothécaire les plus respectées au pays.

« L'addition d'Invis et Intelligence Hypothécaire à notre réseau est un grand pas pour nous, il confirme notre engagement à la réussite de tous nos courtiers, et la valeur qu'ils ajoutent aux acheteurs d'une propriété », a déclaré Luc Bernard, président et chef de la direction, Groupe Multi-Prêts/Mortgage Alliance. « Cette acquisition s'inscrit dans une approche stratégique visant à développer la meilleure expérience client axée sur quatre attributs : choix, simplicité, confiance et transparence. Nous avons maintenant la masse critique et une position dominante permettant à nos courtiers de capitaliser sur les opportunités qu'offre l'évolution rapide de l'écosystème hypothécaire. »

« Nous sommes très heureux d'unir nos forces avec le Groupe Multi-Prêts/Mortgage Alliance qui représente pour nous la marque et le réseau de courtage le plus innovateur du secteur hypothécaire », a déclaré Cameron Strong, PDG, Invis/Intelligence Hypothécaire. « La combinaison sera formidable. Ensemble, nos courtiers vont bénéficier des technologies innovantes et exclusives comme la plate-forme BOSS, reconnue comme la meilleure de l'industrie, un éventail de nouveaux produits et notre habileté à obtenir les meilleurs taux pour mieux suivre le marché et anticiper les besoins du client lorsqu'il vient à passer du rêve de la propriété à la réalité de l'acquisition. »

L'acquisition d'aujourd'hui:

-

Renforce notre réseau de distribution avec plus de 3000 courtiers à services regroupés (n° 1 du courtage hypothécaire au pays)

-

Augmente notre volume total de prêts à 22 milliards $

-

Finalise la première phase de notre plan d'affaires ambitieux visant à positionner l'organisation pour le succès à long terme

Groupe Multi-Prêts/Mortgage Alliance se réjouit d'accueillir Cameron, son équipe de direction, courtiers et employés de Invis/Intelligence Hypothécaire.

À propos de Multi-Prêts / Mortgage Alliance Group

Un chef de file dans le courtage hypothécaire au Canada avec plus de 2000 courtiers et 13 milliards $ en volumes, Mortgage Alliance / Multi-Prêts a un seul but: offrir les meilleures conditions aux 50 000 clients qu'elle dessert chaque année au pays.

À propos de Invis / Intelligence Hypothécaire

Invis, ainsi que sa compagnie affiliée Intelligence Hypothécaire, est une des sociétés de courtage les plus importantes et les plus respectées au Canada, avec des courtiers hypothécaires partout au pays et dans chaque province. Elle est présente en zones urbaines et rurales, dans les villes, petites et grandes.

SOURCE Multi-Prêts Hypothèques

Bas de vignette : "Courtage hypothécaire : Acquisition majeure propulsant le groupe Multi-Prêts / Mortgage Alliance au premier rang au pays avec 3,000 courtiers et 22 milliards $ (Groupe CNW/Multi-Prêts Hypothèques)". Lien URL de l'image : http://photos.newswire.ca/images/download/20161003_C5174_PHOTO_FR_787201.jpg

Bas de vignette : "Logo : Multi-Prêts Hypothèques (Groupe CNW/Multi-Prêts Hypothèques)". Lien URL de l'image : http://photos.newswire.ca/images/download/20161003_C5174_PHOTO_FR_787199.jpg

.jpg)

Lire l'article

25 juillet 2016

Les maisons de luxe ont la cote au Québec

Les propriétés haut de gamme ont continué de connaître un vif succès l’an dernier au Québec, selon les plus récentes données de la firme JLR.

Plus précisément, les ventes publiées au Registre foncier du Québec montrent que quelque 4 000 résidences unifamiliales (soit 6 % des transactions provinciales) et 1 500 copropriétés à plus de 500 000 dollars ont trouvé preneur en 2015. Sur ce total, près de la moitié des premières et 90 % des secondes étaient situées sur l’île de Montréal.

Il s’agit d’une progression spectaculaire et largement supérieure à celle observée pour les unifamiliales. On note en effet 2,7 fois plus de transactions en 2015 qu’il en est survenu en 2009, où l’on avait enregistré 550 transactions.

MONTRÉAL, UN CAS À PART

Dans la grande région métropolitaine, les ventes de propriétés valant plus d’un demi-million ont été de 3 180 unités, soit 12,3 % des transactions totales, tandis que sur l’île de Montréal, cette proportion a atteint 33 % avec 1 775. Mais dans ce cas, « on peut difficilement parler de marché de luxe », car le prix de l’immobilier y est plus élevé qu’ailleurs au Québec, précise JLR

Pour les régions de Québec, de Gatineau et de Sherbrooke, les transactions à plus de 500 000 dollars ont en revanche été moins nombreuses, représentant entre 2,4 % et 4 % des ventes. À Saguenay et Trois-Rivières, cette proportion est encore plus faible (0,4 % des ventes).

Toujours en 2015, 557 unifamiliales ont été acquises à plus d’un million de dollars, ce qui représente 0,8 % des transactions, qui ont essentiellement eu lieu dans la région de Montréal (487 opérations, soit 87 % des unifamiliales vendues à plus de 1 M$). De même, 191 copropriétés ont été vendues à ce prix, pour la plupart (89 %) dans ce secteur géographique

MONTÉE GÉNÉRALISÉE DES PRIX

JLR souligne que l’an dernier, les ventes de maisons de plus d’un million de dollars ont augmenté de 9 %, alors que le nombre global de transactions dans la province reculait de 1 %.

« La plupart des propriétés de luxe étaient situées dans la région de Montréal, où la hausse de l’ensemble des ventes était de 4 % pour la même période », précise la firme.